Isinulat ni George | Na-update noong Mayo 2026 | 35-Minutong Pagbasa

The Best Pag-IBIG Calamity Loan 2026 Guide: Fast Approval

Ang Pilipinas ay paboritong daanan ng mga bagyo, pagbaha, at iba pang natural na sakuna. Sa isang iglap, maaaring liparin ang bubong ng inyong bahay, bahain ang inyong mga appliances, o masira ang inyong pinagkakakitaan. Sa mga ganitong madidilim na sandali, saan ka kukuha ng mabilisang pondo para makabangon muli?

Huwag kang lumapit sa mga mapagsamantalang “loan sharks” na naniningil ng 20% interes kada buwan. Bilang isang aktibong miyembro, mayroon kang nakalaang pondo mula sa gobyerno: Ang Pag-IBIG Calamity Loan Program. Ito ay ginawa eksklusibo para sa mga miyembrong nakatira sa mga lugar na idineklarang nasa ilalim ng “State of Calamity”.

Ngayong 2026, upang hindi na pumila sa initan at ulan ang mga biktima ng sakuna, pinabilis pa ng ahensya ang online application process. Sa kumprehensibong Pag-IBIG Calamity Loan 2026 guide na ito ng GabayPinoyPH, ituturo namin ang lahat ng kailangan mong malaman: mula sa computation kung magkano ang makukuha mo, ang 90-day deadline, at kung paano ito ipapasok nang direkta sa iyong ATM card nang hindi lumalabas ng bahay.

💡 Pangunahing Kaalaman (Key Takeaways):

- Napakababang Interes: Ang Calamity Loan ay may interes lamang na 5.95% per annum. Ito na ang pinakamababa sa lahat ng uri ng personal loans sa Pilipinas.

- Ang 90-Day Rule: Mayroon ka lamang siyamnapung (90) araw mula sa petsa kung kailan idineklara ang inyong lugar sa ilalim ng State of Calamity upang mag-file ng aplikasyon. Kapag lumagpas ka rito, hindi na ito tatanggapin.

- Loanable Amount: Maaari kang makautang ng katumbas ng 80% ng iyong Total Accumulated Value (TAV) o ang kabuuang ipon mo sa ahensya.

- State of Calamity Requirement: Hindi ka pwedeng mag-apply kung nagka-sunog lang sa inyong kanto. Dapat ay may opisyal na resolusyon mula sa inyong Local Government Unit (LGU) at ng NDRRMC na kayo ay nasa state of calamity.

Hakbang 1: Sino ang Pwedeng Mag-Apply ng Calamity Loan?

Hindi ibinibigay ang loan na ito sa lahat ng miyembro. Ito ay “Targeted Assistance”. Upang matiyak kung kwalipikado ka, kailangan mong pumasa sa mahigpit na panuntunan ng pamahalaan at ng ahensya.

- Nakatira sa Deklaradong Lugar: Ang iyong address (na nakarehistro sa Pag-IBIG) o ang iyong pinagtatrabahuhan (company address) ay dapat nasa isang bayan, siyudad, o probinsya na pormal na idineklara ng Pangulo o ng LGU na nasa ilalim ng State of Calamity. (Maaari itong i-verify sa opisyal na website ng National Disaster Risk Reduction and Management Council o NDRRMC).

- 24-Month Contribution Rule: Tulad ng ibang loans, DAPAT nakapaghulog ka na ng hindi bababa sa 24 na buwanang kontribusyon sa iyong Regular Savings.

- Active Membership: Dapat ay aktibo kang nagbabayad. Kailangang makita ng system na mayroong pumasok na kahit isang (1) hulog sa loob ng huling anim (6) na buwan bago ang sakuna.

- Good Standing sa Ibang Loan: Kung mayroon ka nang nakuhang Multi-Purpose Loan (MPL) noon, o umiiral na Housing Loan, dapat ay updated ka sa pagbabayad nito. Kung ikaw ay “in default” o may arrears (hindi nagbabayad ng ilang buwan), ire-reject ang iyong Calamity Loan application.

Hakbang 2: Magkano ang Makukuha Ko at Paano Ito Binabayaran?

Isa sa pinakamadalas itanong sa amin ay: “Lahat ba ng biktima ng bagyo ay pantay-pantay ang makukuha na pera?” Ang sagot ay HINDI. Ang halaga ng iyong Pag-IBIG Calamity Loan 2026 ay ibabase sa iyong Total Accumulated Value (TAV).

Ang TAV ay ang kabuuan ng (1) Iyong buwanang hulog, (2) Ang counterpart o hulog ng employer mo, at (3) Ang taunang dibidendo na kinita ng pera mo.

Maaari kang makautang ng hanggang 80% ng iyong TAV. Tingnan natin ang simpleng computation na ito:

- Kung ang kabuuang ipon (TAV) mo sa Pag-IBIG ay ₱40,000.

- ₱40,000 x 0.80 = ₱32,000.

- Ang maximum na Calamity Loan mo ay ₱32,000.

May babayaran ba ako agad?

Ang gobyerno ay nagbibigay ng tatlong (3) buwan na palugit o Grace Period. Ibig sabihin, hindi ka sisingilin sa unang tatlong buwan matapos ma-approve ang loan mo para makabangon ka muna. Mag-uumpisa ang pagkakaltas mo sa ika-apat (4th) na buwan pa. Babayaran mo ang utang na ito sa loob ng dalawampu’t apat (24) na buwan o dalawang taon.

Hakbang 3: Paano ang Pagsasabay ng Calamity Loan at Multi-Purpose Loan (MPL)?

Ito ang magandang balita: Oo, pwedeng-pwede kang magkaroon ng dalawang magkahiwalay na utang nang sabay! Pinapayagan ka nilang kumuha ng Calamity Loan kahit may existing kang Salary Loan (MPL). Gayunpaman, ang “80% Limit Rule” ay susundin pa rin. Ibabawas nila ang natitirang utang mo sa MPL mula sa 80% ng TAV mo.

May epekto ba ito kung gusto kong kumuha ng bahay?

Kung may plano kang kumuha ng bahay at lote, mag-ingat sa pagpapatong-patong ng personal loans. Bakit? Dahil ibinabawas ng ahensya ang “Capacity to Pay” mo. Kung marami kang binabayarang Calamity at MPL, liliit ang natitirang Net Take Home Pay mo, na magreresulta sa pagliit ng maa-approve sa iyong housing loan. Bago ka sumabak, pag-aralan munang maigi ang aming opisyal na Pag-IBIG Housing Loan 2026 Guide para makita ang eksaktong computation at epekto ng deductions na ito.

Hakbang 4: Mga Requirements na Dapat Ihanda

Kung mag-a-apply ka, huwag nang magtangkang pumila nang walang kumpletong dokumento. Upang makakuha ng “Fast Approval”, ito lamang ang mga kailangan mo:

- Calamity Loan Application Form (CLAF): I-download at i-print ang pinakabagong CLAF form mula sa opisyal na website ng Pag-IBIG Fund.

- 1 Valid Primary ID: Malinaw na photocopy ng iyong ID. Tinatanggap ang Passport, UMID, National ID, Voter’s ID, o LTO Driver’s License. (Tandaan: Dapat malinaw ang pirma mo rito).

- Pag-IBIG Loyalty Card Plus o Landbank ATM: Dito idedeposito ng gobyerno ang perang uutangin mo. Kung wala ka nito, hihingan ka nila ng Cash Card mula sa mga accredited banks nila (UnionBank o AUB).

- Proof of Income (Para lamang sa Self-Employed o Voluntary): Kung hindi ka employed, magdala ng kopya ng iyong Business Permit, ITR, o Barangay Certificate of Source of Income. Kung ikaw ay employed, hindi na kailangan ng payslip dahil dadaan sa portal ng inyong HR ang “Employer Verification”.

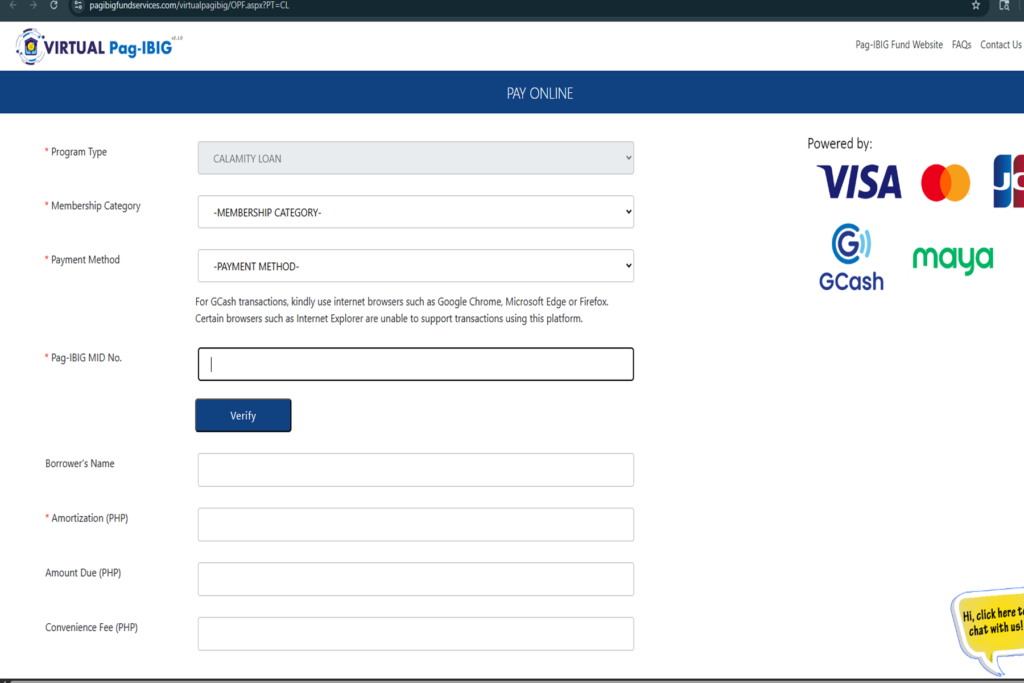

Hakbang 5: Paano Mag-Apply Online Gamit ang Virtual Pag-IBIG

Ito ang pinakamabilis at pinakaligtas na paraan para mag-file ng iyong Pag-IBIG Calamity Loan 2026 lalo na kung may baha pa sa labas. Sundin ang mga simpleng steps na ito:

- Mag-log in sa iyong Virtual Pag-IBIG account gamit ang iyong cellphone o laptop.

- Pumunta sa menu at i-click ang “Apply for and Manage Loans”.

- Piliin ang “Apply for a Short-Term Loan” at i-click ang “Calamity Loan”.

- I-type ang iyong 12-digit MID number upang ma-verify kung kasama ang address mo sa “State of Calamity” database nila.

- I-upload ang malinaw na picture (scanned copy) ng iyong napirmahang Calamity Loan Application Form (CLAF) at ang iyong Valid ID.

- Hihingin ng system na kumuha ka ng “Selfie” habang hawak ang iyong Valid ID para makasiguradong ikaw talaga iyon at hindi mananakaw ang pera mo ng mga scammers.

- I-submit ang application. Makakatanggap ka ng SMS o Email na naglalaman ng iyong Reference Number.

Para sa mga Empleyado: Matapos mo itong i-submit, dadaan pa ito sa inyong HR o Payroll Officer. Kailangan nilang i-approve ito sa kanilang “Virtual Pag-IBIG for Employers” portal bago tuluyang umusad ang proseso. (Pro-tip: I-text o i-chat agad ang inyong HR para i-click nila ang approval sa lalong madaling panahon).

Gaano Kabilis Bago Pumasok ang Pera sa ATM?

Alam ng gobyerno na emergency ito, kaya mas mabilis ang proseso ng Calamity Loan kaysa sa regular na MPL. Mula sa araw na i-approve ito ng inyong Employer/HR, aabutin na lamang ito ng isa (1) hanggang tatlong (3) araw ng trabaho (working days) bago direktang pumasok ang buong loan proceeds sa iyong Loyalty Card Plus (UnionBank/AUB/LandBank).

Maaari mong subaybayan (track) ang status nito anumang oras sa Virtual Pag-IBIG app. Kapag nakita mong “Credited to Bank Account” na ang nakalagay, pwede ka na agad pumunta sa pinakamalapit na ATM upang mag-withdraw ng cash at makabili ng mga materyales o pagkain na kailangan ng inyong pamilya.

Madalas Itanong (FAQs)

1. Paano kung sa probinsya ko (Permanent Address) idineklara ang State of Calamity pero nagtatrabaho ako sa Maynila?

Kwalipikado ka pa rin pong mag-apply ng Pag-IBIG Calamity Loan 2026. Base sa patakaran, sinusuri ng ahensya ang iyong “Permanent/Home Address” at ang iyong “Employer’s Address”. Kung alinman sa dalawang ito ay tinamaan at sakop ng deklarasyon, maaaprubahan ang iyong utang.

2. Pwede ba akong kumuha ulit ng panibagong Calamity Loan kung may paparating na bagong bagyo?

Kung ikaw ay may umiiral (existing) pang Calamity Loan dahil sa bagyo noong nakaraang buwan, pinapayagan ang “Renewal” o panibagong utang KUNG nakapagbayad ka na ng hindi bababa sa anim (6) na buwanang hulog (monthly amortizations) sa iyong unang utang, at may pormal na panibagong State of Calamity declaration ulit sa lugar ninyo.

3. Bakit ‘Not Qualified’ ang lumalabas sa Virtual Pag-IBIG ko kahit baha na sa amin?

Karaniwan itong nangyayari kung ang alkalde (Mayor) ninyo o ang gobernador ay HINDI PA pumipirma at nagpapasa ng resolusyon upang isailalim sa “State of Calamity” ang inyong lungsod. Hintaying mai-broadcast ito sa balita (ng NDRRMC) at ma-update sa database ng Pag-IBIG bago ka mag-file.

Pangwakas na Paalala: Gamitin Nang Tama Ang Pondo

Ang Calamity Loan ay inilaan upang maging pantawid-gutom, pampa-repair ng nasirang bahay, o pandagdag sa pagpapagamot ng mga apektadong pamilya. Gamitin ito sa tama. Dahil napakababa ng 5.95% na interest rate nito, isa ito sa pinakamagandang pautang na ibinibigay ng pamahalaan.

Matuto rin tayong maging responsable. Ang utang ay kailangang bayaran sa loob ng dalawang taon upang patuloy umikot ang pondo ng ahensya at patuloy rin makahiram ang iba pa nating mga kababayang nangangailangan. Manatiling ligtas at matatag, Pilipinas!

Tungkol sa May-Akda (Author E-E-A-T & Trust Signal)

Ako si George, ang tagapagtatag at pangunahing financial researcher ng GabayPinoyPH. Ang aming blog ay nag-aalay ng malinis at makataong (human-centric) impormasyon upang tulungan ang bawat pamilyang Pilipino lalo na sa panahon ng krisis at sakuna. Ang gabay na ito ay sinuri at ibinatay sa aktwal na pagproseso online upang matiyak ang inyong kaligtasan laban sa mga internet scammers.

Opisyal at Legal na Paunawa: Ang artikulong ito mula sa GabayPinoyPH ay isang malayang publikasyon. Kami ay HINDI konektado, inisponsoran, o kinikilala bilang opisyal na helpdesk ng Home Development Mutual Fund (HDMF) at ng National Disaster Risk Reduction and Management Council (NDRRMC). Ang lahat ng computations, interes, at patakaran ay subject to change (maaaring magbago) depende sa sakuna at anunsyo ng ahensya. Para sa mas malalim na katanungan at verification ng deklarasyon, makipag-ugnayan lamang sa opisyal na Pag-IBIG hotline o pumunta sa kanilang pinakamalapit na sangay.

Leave a Reply