Isinulat ni George | Na-update noong Mayo 2026 | 45-Minutong Pagbasa

The Best PhilHealth Contribution Table 2026 Guide: Fast Computation

Aminin natin, ang pagbubukas ng ating buwanang payslip ay kadalasang nagdadala ng dalawang emosyon: saya dahil sa sweldo, at kaunting inis dahil sa dami ng kaltas. Sa gitna ng inflation at pagtaas ng presyo ng mga bilihin ngayong 2026, ang bawat pisong nababawas sa ating “take-home pay” ay napakahalaga. Isa sa pinaka-kontrobersyal ngunit pinaka-importanteng kaltas ay ang para sa Philippine Health Insurance Corporation (PhilHealth).

Marahil narinig mo na ang mga balita tungkol sa “ladderized increase” o ang unti-unting pagtaas ng singil sa kontribusyon na iniutos ng batas. Ngunit ngayong 2026, marami pa rin ang nalilito kung magkano ba talaga ang porsyentong kinakaltas, sino ang naghahati nito, at kung magkano ang maximum na limitasyon.

Sa aming napakadetalyado at kumpletong PhilHealth Contribution Table 2026 master guide, hindi ka na aasa sa hula. Aalisin namin ang kalituhan sa pamamagitan ng paghimay sa eksaktong rates, legal na basehan nito, pagtalakay sa “floor” at “ceiling” limits, at pagbibigay ng step-by-step na mga halimbawa ng computation para sa mga Empleyado, Self-Employed, Kasambahay, at OFWs. Ito ang tanging gabay na kailangan mo upang makasigurong tama ang kaltas sa iyong pinagpaguran.

💡 Pangunahing Kaalaman (Key Takeaways):

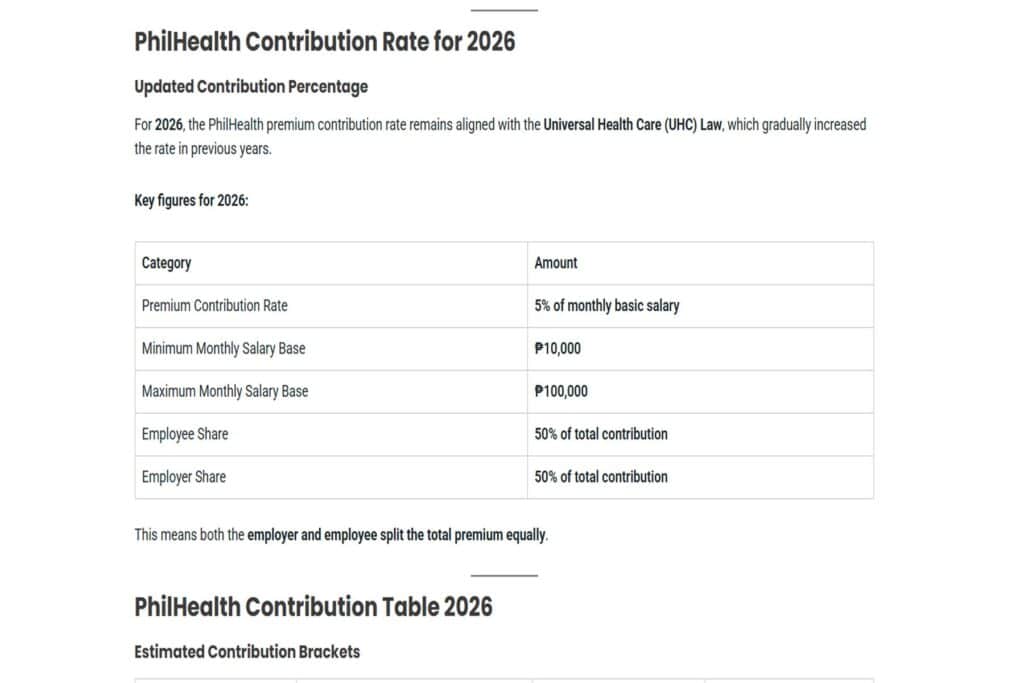

- Ang 5% Premium Rate: Mula sa dating mas mababang porsyento, ang opisyal na premium rate ngayong 2026 ay nakapako na sa 5.0% ng iyong buwanang basehang sahod (Monthly Basic Salary).

- Equal Sharing (50/50 Split): Kung ikaw ay isang pormal na empleyado (nagtatrabaho sa kumpanya), hindi mo babayaran ang buong 5%. Kalahati nito (2.5%) ay kaltas sa iyo, at ang kabilang kalahati (2.5%) ay sasagutin o aabonohan ng iyong employer (HR).

- Floor at Ceiling Limits: Ang pinakamababang basehan ng sweldo para sa computation (Floor) ay ₱10,000, samantalang ang pinakamataas na basehan (Ceiling) ay umakyat na sa ₱100,000.

- OFW at Voluntary: Sila ay itinuturing na “Direct Contributors” at responsableng bayaran ang buong 5.0% ng kanilang declared monthly income, dahil wala silang kahati o employer sa Pilipinas.

Hakbang 1: Ang Legal na Basehan (Bakit Tumaas sa 5%?)

Bago tayo mainis sa laki ng bawas, kailangan muna nating unawain kung saan ito nanggagaling. Ang pagtaas ng kontribusyon ay hindi “trip” lang ng ahensya; ito ay iniutos ng batas. Partikular, ito ay nakabase sa Republic Act No. 11223 o ang Universal Health Care (UHC) Law, na nilagdaan noong taong 2019.

Ang layunin ng UHC Law ay mabigyan ng panghabambuhay at malawak na medical coverage ang bawat mamamayang Pilipino. Upang mapondohan ang napakalaking proyektong ito, inutusan ng batas ang ahensya na unti-unting itaas ang singil sa premium ng 0.5% kada taon, simula sa 2.75% noong 2019, hanggang sa maabot ang pinakamataas nitong yugto na 5.0% simula noong taong 2024 at nagpapatuloy hanggang sa kasalukuyang taon ng 2026.

Ang pondo mula sa pagtaas na ito ay direktang napupunta sa pagpapalawak ng mga benepisyo, tulad ng mas malaking diskwento sa mga hospital bills, libreng dialysis, Konsulta Package (libreng check-up at gamot sa outpatient), at iba pang Z-Benefits para sa malulubhang sakit. Ibig sabihin, ang dagdag-kaltas ay “puhunan” para sa ating sariling medical security.

Hakbang 2: Ang Opisyal na PhilHealth Contribution Table 2026

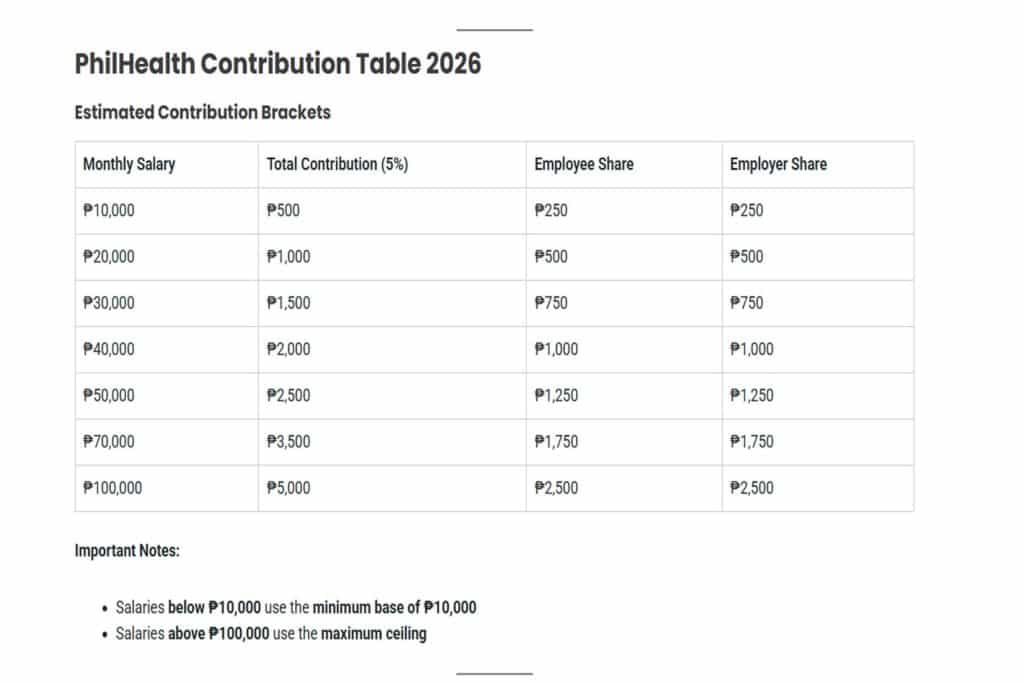

Narito ang kumpleto at opisyal na matrix o table para sa taong ito. Upang mas mapadali ang pag-intindi, kailangan mong malaman ang iyong Monthly Basic Salary (ang iyong fixed na sahod, hindi kasama rito ang overtime pay, bonuses, 13th-month pay, o mga allowance).

| Buwanang Sahod (Monthly Basic Salary) | Premium Rate (2026) | Kabuung Premium (Total Monthly Contribution) | EmployEE Share (Kaltas sa Sweldo – 50%) | EmployER Share (Abono ng Kumpanya – 50%) |

|---|---|---|---|---|

| ₱10,000.00 at pababa | 5.00% | ₱500.00 (Fixed Minimum) | ₱250.00 | ₱250.00 |

| ₱10,000.01 hanggang ₱99,999.99 | 5.00% | ₱500.00 hanggang ₱5,000.00 (Depende sa computation) | 50% ng Total Premium | 50% ng Total Premium |

| ₱100,000.00 at pataas | 5.00% | ₱5,000.00 (Fixed Maximum Ceiling) | ₱2,500.00 | ₱2,500.00 |

Paliwanag sa Floor at Ceiling:

Ang “Floor” na ₱10,000 ay nangangahulugang kahit ang sweldo mo ay ₱8,000 lang, ang gagamiting basehan ng PhilHealth para sa computation ay ₱10,000 pa rin, kaya ₱500 ang iyong total premium. Ang “Ceiling” na ₱100,000 ay nangangahulugang kahit ang sweldo mo ay ₱200,000 o ₱500,000 kada buwan, ang gagamiting basehan ng computation ay ang maximum limit na ₱100,000 lamang, kaya ₱5,000 ang iyong fixed total premium.

Hakbang 3: Paano Mag-Compute? (Mga Halimbawa)

Dito na natin gagamitin ang Math. Hindi mo kailangang maging magaling sa Math dahil susundin lang natin ang simpleng formula. Magbibigay kami ng mga actuwal na sitwasyon depende sa iyong katayuan sa trabaho.

Halimbawa A: Ang Empleado sa Kumpanya (Formal Economy)

Ito ang pinakamalaking porsyento ng mga miyembro. Kung ikaw ay may employer (nagtatrabaho sa BPO, pabrika, gobyerno, o pribadong opisina), ang panuntunan ay: Maghahati kayo ng employer mo (50/50 Split).

Sitwasyon: Si Juan ay kumikita ng ₱35,000 na Basic Salary kada buwan.

- Kunin ang Total Premium: I-multiply ang ₱35,000 sa 0.05 (5.0%). Ang sagot ay ₱1,750. Ito ang Total Monthly Premium ni Juan.

- Hatiin sa Dalawa (Divide by 2): Dahil maghahati kayo ng employer mo, ₱1,750 ÷ 2 = ₱875.00.

- Ang Resulta: ₱875.00 ang ikakaltas sa sweldo ni Juan tuwing kinsenas at katapusan (Personal Share). Ang natitirang ₱875.00 ay ibabayad at aabonohan ng kanyang kumpanya mula sa sarili nilang pondo (Employer Share).

Halimbawa B: Ang Self-Employed, Freelancer, o Voluntary Member

Kung ikaw ay isang online seller, grab driver, propesyonal na may sariling klinika, o freelancer na walang formal employer sa Pilipinas, ikaw ay itinuturing na “Voluntary” o “Self-Paying” Member. Ibig sabihin: Ikaw ang magbabayad ng buong 5.0% premium dahil wala kang employer na kahati.

Sitwasyon: Si Maria ay isang freelance graphic designer na nag-de-deklara ng kanyang buwanang kita na ₱40,000 kada buwan.

- Kunin ang Total Premium: I-multiply ang ₱40,000 sa 0.05 (5.0%). Ang sagot ay ₱2,000.00.

- Ang Resulta: Kailangang bayaran ni Maria ang buong ₱2,000.00 kada buwan mula sa sarili niyang bulsa upang mapanatiling aktibo ang kanyang account. Maaari niya itong bayaran nang buwanan, quarterly, o taunan (annual) upang maiwasan ang abala.

Halimbawa C: Ang Kasambahay (Domestic Worker)

Ang mga kasambahay ay protektado ng Republic Act No. 10361 o ang Batas Kasambahay. Ang batas na ito ay nagbibigay ng espesyal na konsiderasyon sa pagbabayad ng kanilang gobyerno contributions.

- Kung ang sweldo ng inyong kasambahay, yaya, o driver ay mababa sa ₱5,000 kada buwan, responsibilidad ng AMO (Employer) na bayaran ang buong premium na ₱500.00. Bawal itong ikaltas sa sweldo ng kasambahay.

- Kung ang sweldo ng kasambahay ay ₱5,000 o higit pa kada buwan, susundin na ang regular na “Equal Sharing” rule (50/50 split) ng 5% premium rate.

Hakbang 4: Ang Epekto ng Missed Contributions (Arrears)

Ito ang isa sa pinakamalaking pagkakamali ng mga miyembro, lalo na ang mga Voluntary: Ang hindi pagbabayad sa takdang oras. Kadalasan, napapabayaan nating hulugan ang ating account kapag tayo ay walang sakit, at nagugulat na lang tayo kapag kailangan na nating gamitin ito sa ospital.

Ano ang mangyayari kung hindi ako bayad?

Ayon sa batas, ang mga miyembrong may utang o missed contributions (arrears) ay HINDI dapat itaboy ng ospital kapag nag-a-avail ng benepisyo. Ngunit, ang catch o kapalit: Ang ahensya ay mag-a-apply ng “Missed Months” bill kasama ang interes (para sa mga employers) o penalties (para sa mga voluntary) bago ganap na mabawasan ang inyong hospital bill.

Halimbawa, kung makakakuha ka sana ng ₱15,000 na bawas sa bill mo, ngunit nalaman ng ahensya na may utang kang ₱3,000 na hindi nabayaran sa mga nakaraang buwan, sisingilin ka muna ng ₱3,000 bago i-bawas ang ₱15,000. Ito ay magdudulot ng kalituhan at abala sa iyong pag-claim. Upang maiwasan ang sakit ng ulo, kailangan mong bayaran muna ang anumang arrears mo bago mag-avail. Kaya napakahalagang suriin muna ang iyong records (basahin ang aming PhilHealth Online Registration 2026 Guide upang malaman kung paano i-check ang iyong records online) bago mag-file ng claim.

Hakbang 5: Saan at Paano Magbayad ng Kontribusyon?

Ngayong alam mo na kung magkano ang eksaktong kaltas mo, kailangan nating siguraduhin na ang perang ito ay makakarating nang ligtas sa gobyerno. Hindi mo na kailangan pang pumila nang mahaba sa opisina ng ahensya.

Para sa mga Empleyado:

Wala kang kailangang gawin. Responsibilidad ng iyong employer (HR/Payroll Department) na i-remit ang iyong kaltas at abono gamit ang Electronic Premium Remittance System (EPRS) online. Ugaliin na lang i-check ang iyong payslip buwan-buwan.

Para sa mga Voluntary, Self-Employed, at OFWs:

Maaari kayong magbayad gamit ang mga sumusunod na Accredited Collecting Agents (ACAs):

- Online Payments via MYEG: Maaari kayong magbayad direkta sa PhilHealth Member Portal gamit ang MYEG gateway. Tinatanggap dito ang GCash, Maya, ShopeePay, at Credit/Debit Cards (Visa, Mastercard, JCB). Maghanda lamang para sa maliit na “Convenience Fee” na umaabot sa ₱15 hanggang ₱25.

- Authorized Banks: Pwede kayong magbayad sa mga over-the-counter sa mga bangko tulad ng Landbank, BDO, BPI, at Metrobank.

- Bayad Centers at Malls: Tinatanggap din ang pagbabayad sa alinmang Bayad Center outlets, SM Business Centers, Robinsons Malls, at 7-Eleven via Cliqq kiosks.

Madalas Itanong (FAQs) Tungkol sa Kontribusyon

1. Senior Citizen na ako pero nagtatrabaho pa sa kumpanya, magbabayad pa ba ako ng 5%?

Opo. Ang pribilehiyong “Lifetime Member” o libreng PhilHealth para sa Senior Citizens (RA 10645) ay para lamang sa mga retirado na wala nang regular na pinagkakakitaan. Kung ikaw ay 60 years old pataas ngunit aktibo pa ring nagtatrabaho sa opisina bilang isang pormal na empleyado sa kumpanya, required pa ring kaltasan ng 5.0% premium contribution ang inyong sweldo (hahatiin ninyo ng employer).

2. Ilang buwan ang kailangan kong hulog para magamit ko ang PhilHealth ngayong 2026?

Ayon sa panuntunan, kailangan mong makapaghulog ng hindi bababa sa tatlong (3) buwang kontribusyon sa loob ng huling anim (6) na buwan bago ang buwan ng inyong pagkaka-ospital upang maging kwalipikado sa regular Case Rate benefits. Ibig sabihin, kung manganganak ka ngayong Hulyo 2026, dapat ay bayad ka ng kahit tatlong buwan sa pagitan ng Enero hanggang Hunyo 2026.

3. Baka mali ang kaltas sa akin ng HR namin, ano ang pwede kong gawin?

Aminin natin, nagkakamali rin ang mga payroll officers. Kung nalaman mo, gamit ang aming computation sa itaas, na mas malaki ang ikinaltas sa iyo kaysa sa nararapat, unang hakbang ay lapitan ang inyong HR Department at hilingin na i-verify ang computation. Maaaring nagkamali sila sa salary bracket. Kung ayaw nilang makipagtulungan, maaari kang dumulog sa pinakamalapit na opisina ng ahensya at mag-request ng “Certificate of Contributions” online upang makita kung tama ang ni-remit nila sa account mo.

Pangwakas na Salita: Mag-Plano Nang Maaga

Ang PhilHealth Contribution Table 2026 program ay hindi katapusan ng mundo. Kahit masakit sa bulsa ang 5.0% na kaltas, ito ay dapat ituring hindi bilang buwis, kundi isang pamumuhunan para sa ating kalusugan at kaligtasan ng ating pamilya.

Huwag hayaang ma-late ang iyong hulog. Laging tandaan na ang pagkakasakit ay hindi pinaplano. Dumadating ito sa oras na hindi natin inaasahan. Kaya naman ang pananatiling updated at responsableng miyembro ngayon ay magbibigay sa iyo ng kapayapaan ng isip kapag dumating ang matinding pangangailangan medikal. Mag-plano nang maaga, magbayad nang tama, athayaang ang gobyerno na suportahan ka sa iyong pagpapagaling!

Tungkol sa May-Akda (Trust & Authority Signal)

Ako si George, ang tagapagtatag, pangunahing researcher, at content manager ng GabayPinoyPH. Ang aming blog ay nag-aalay ng malinis at makataong (human-centric) impormasyon upang tulungan ang bawat pamilyang Pilipino na mapadali ang kanilang pag-intindi sa mga proseso ng gobyerno. Ang gabay na ito ay sinuri at ibinatay sa aktwal na panuntunan ng pamahalaan ngayong taon upang matiyak na maiiwasan ninyo ang pabalik-balik na abala sa pag-claim.

Opisyal at Legal na Paunawa: Ang artikulong ito mula sa GabayPinoyPH ay isang malayang edukasyonal na materyal lamang. Kami ay HINDI konektado, inisponsoran, o kinikilala bilang opisyal na technical support ng Social Security System (SSS) o Philippine Health Insurance Corporation (PhilHealth). Ang lahat ng computations, qualifications, at pinal na desisyon kung ibibigay ang benepisyo ay ganap na nakasalalay sa batas ng Pilipinas. Para sa mas malalim na katanungan tungkol sa inyong labor rights o medical claims, mangyaring makipag-ugnayan nang direkta sa opisyal na SSS hotline sa 1455 o sa PhilHealth hotline sa (02) 8441-7442.

Leave a Reply