Isinulat ni George | Na-update noong Mayo 2026 | 35-Minutong Pagbasa

The Best Pag-IBIG MP2 Savings 2026 Guide: High Tax-Free Dividends

Lahat tayo ay naghahanap ng paraan para mapalago ang ating pinaghirapang pera. Kung itatago mo lang ito sa ilalim ng kama, kakainin ito ng inflation. Kung ilalagay mo naman sa regular na bank account, kadalasan ay wala pang 1% ang interes taon-taon at kakaltasan pa ng withholding tax. Kung susubukan mo naman ang stock market o crypto, napakataas ng risk na matalo at mawala ang puhunan mo.

Mayroon bang investment sa Pilipinas na mataas ang kita, walang tax, at garantisadong hindi malulugi? Ang sagot: Modified Pag-IBIG II (MP2) Savings Program.

Ngayong 2026, mas lalong dumarami ang mga Pilipinong nag-o-open ng MP2 accounts dahil napatunayan na ng kasaysayan na nagbibigay ito ng malaking dibidendo (dividends) na mas mataas pa kaysa sa mga sikat na time deposits at mutual funds.

Sa pinalawak na Pag-IBIG MP2 Savings 2026 guide na ito ng GabayPinoyPH, hihimayin natin ang lahat ng kailangan mong malaman bago mo ipasok ang unang limang daan mo. Ituturo ko sa iyo ang step-by-step na paggawa ng account online, ipapaliwanag natin ang pagkakaiba ng “Annual” vs “Compounded” payout, at bibigyan kita ng sikreto kung paano mas mapapalaki ang kita mo sa loob ng limang taon.

💡 Pangunahing Kaalaman (Key Takeaways):

- Government Guaranteed: Hindi ka malulugi rito. Ang puhunan mo (principal) ay garantisadong ibabalik sa iyo ng gobyerno ng Pilipinas, ano man ang mangyari sa ekonomiya.

- Tax-Free Returns: Ang lahat ng kikitain ng pera mo (dividends) ay 100% mong maiuuwi. Walang 20% withholding tax na kinakaltas ang BIR, hindi tulad sa mga bangko.

- ₱500 Minimum Puhunan: Hindi mo kailangan maging mayaman para mag-invest. Sa halagang ₱500, pwede ka nang magbukas ng account, at pwede kang maghulog anumang buwan mo gusto (walang penalty kung may buwan kang ma-skip).

- 5-Year Maturity: Naka-lock ang pera mo sa loob ng limang (5) taon. Hindi mo ito pwedeng i-withdraw na parang ATM, kaya maganda itong disiplina para sa mga magastos.

Sino ang Pwedeng Mag-Open ng MP2 Account?

Bago tayo pumunta sa computation ng kita, siguraduhin muna nating pasok ka sa mga kwalipikasyon. Ang opisyal na patakaran ng Pag-IBIG Fund ay nagsasaad na ang MP2 ay eksklusibo lamang para sa mga miyembro. Kwalipikado ka kung ikaw ay kabilang sa alinman sa mga sumusunod:

- Active Pag-IBIG Members: Empleyado ka man ng pribadong kumpanya, gobyerno, OFW, o self-employed. Ang mahalaga ay mayroon kang “Active” na Regular Pag-IBIG 1 savings (naghuhulog ka ng regular monthly contributions).

- Former Members / Retirees (Pensioners): Kung ikaw ay dating miyembro na nag-retire na at natanggap mo na ang iyong regular savings, pwede ka pa ring mag-open ng MP2 account basta ikaw ay hindi lalagpas sa edad na 65 sa oras ng iyong pag-a-apply, at may patunay na nakakakuha ka pa rin ng buwanang pensyon bilang source of fund.

Pwede ba ang mga bata? Hindi pwedeng direktang ipangalan sa bata ang MP2 account. Ang ginagawa ng mga magulang ay nagbubukas sila ng panibagong account sa ilalim ng kanilang pangalan (dahil pwede kang magkaroon ng unlimited MP2 accounts) at inilalaan nila ang account na iyon bilang educational fund ng kanilang anak.

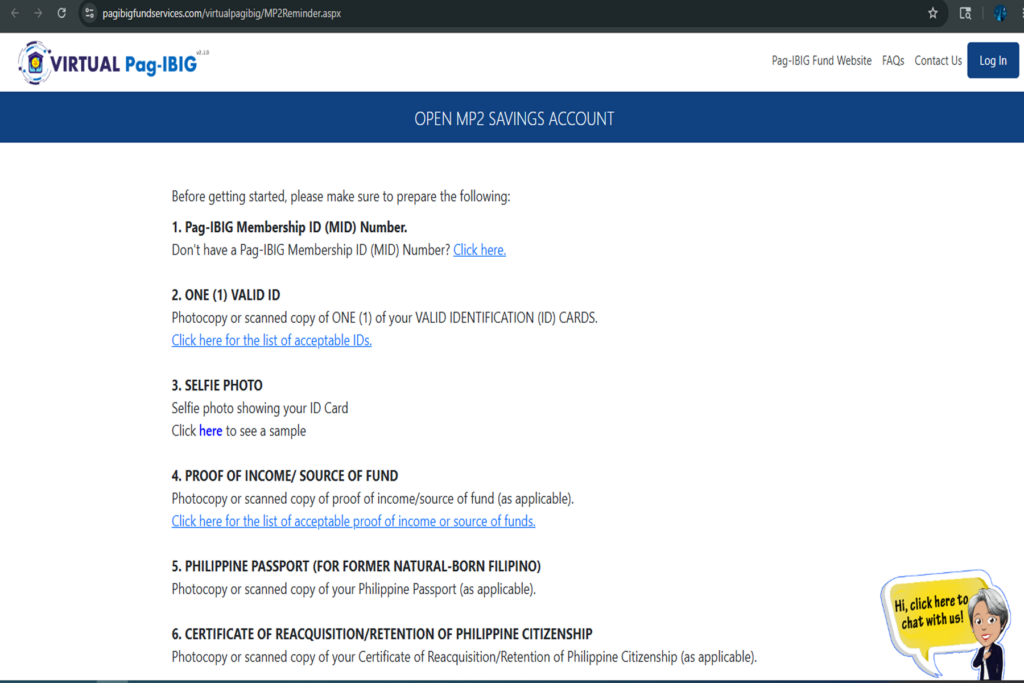

Step-by-Step: Paano Mag-Open ng MP2 Account Online (2026)

Hindi mo na kailangang pumunta sa branch at pumila para lang magpasa ng form. Napakadali nang gumawa ng MP2 account ngayon gamit ang iyong cellphone. Kung mayroon ka nang Virtual Pag-IBIG account, mas mapapabilis pa ito. (Kung wala ka pa, basahin muna ang aming Virtual Pag-IBIG Online Registration Guide).

Ang Mabilis na Paraan (Via Virtual Pag-IBIG)

- Pumunta sa opisyal na website ng Virtual Pag-IBIG.

- Mag-log in gamit ang iyong account.

- Sa main menu o dashboard, hanapin ang tab na “MP2 Savings”.

- I-click ang “Enroll / Open an MP2 Account”.

- Lalabas ang isang electronic form kung saan hihingin sa iyo ang iyong “Desired Monthly Contribution” (Halimbawa: ₱1,000).

- Pumili kung paano mo gustong matanggap ang iyong kita (Payout Option). Tatalakayin natin ang pagkakaiba ng “Annual” at “End of 5-Years” sa ibaba.

- Basahin at i-tick ang Terms and Conditions box, tapos i-click ang Submit.

- Awtomatikong mag-ge-generate ang system ng iyong 12-digit MP2 Account Number. I-save, i-screenshot, at isulat ito dahil ito ang gagamitin mo tuwing maghuhulog ka.

Pinakamahalagang Desisyon: Annual Payout o Compounded (5-Years)?

Habang nag-e-enroll ka online, may isang tanong na magtatakda kung paano lalago ang pera mo: “How would you like to receive your MP2 Dividends?” Mayroon kang dalawang opsyon, at bilang eksperto sa usaping ito, nais naming ipaliwanag nang mabuti ang pagkakaiba nila upang hindi ka magsisi sa huli.

Option 1: Annual Dividend Payout (Taunang Payout)

Kung pipiliin mo ito, ang lahat ng kikitain ng pera mo sa loob ng isang taon ay awtomatikong ide-deposito ng Pag-IBIG sa iyong nakarehistrong bank account o Loyalty Card Plus pagkalipas ng pag-anunsyo ng dividend rate (kadalasan ay tuwing Marso o Abril ng susunod na taon).

Para kanino ito? Maganda ito para sa mga retirees o mga taong gusto ng “Passive Income” na maaasahan nila taon-taon pambayad ng bills o pang-grocery, habang ang puhunan nila (principal) ay nananatiling buo at ligtas sa gobyerno.

Option 2: Compounded / End of 5-Years (Ang Highly Recommended)

Dito papasok ang tinatawag ni Albert Einstein na “8th Wonder of the World”—ang Compound Interest. Kapag pinili mo ito, hindi mo makukuha ang taunang kita ng pera mo. Sa halip, ang kikitain nitong dibidendo sa unang taon ay idadagdag sa puhunan mo sa ikalawang taon. Kikita nang mas malaki ang pera mo sa ikalawang taon dahil kasama na sa pinatutubuan ang kita noong unang taon. Magpapatuloy ang cycle na ito hanggang sa ika-limang taon.

Para kanino ito? Para sa mga taong nag-iipon para sa kinabukasan (pang-tuition ng anak, pang-downpayment ng bahay o sasakyan) at gustong ma-maximize nang husto ang potensyal na tubo ng kanilang pera.

Computation ng Kita: One-Time Drop vs. Monthly Hulog

Paano ba mas kumikita nang mabilis sa Pag-IBIG MP2 Savings 2026? May dalawang diskarte ang mga investors dito. Gamitin nating halimbawa ang average dividend rate na 7% per annum upang ipakita sa iyo ang pagkakaiba.

Diskarte 1: Ang Monthly Hulugan (Tingian)

Ipagpalagay natin na naghuhulog ka ng ₱1,000 kada buwan. Dahil unti-unti mo itong ipinapasok, ang interest sa unang buwan ay para lang sa ₱1,000, sa pangalawang buwan ay para sa ₱2,000, at pataas nang pataas.

- Kabuuang Puhunan sa loob ng 5 taon (60 months): ₱60,000

- Tinatayang Tubo (Compounded at 7%): ~₱11,500+

- Total na Makukuha mo pagkatapos ng 5 taon: ~₱71,500+

Diskarte 2: Ang One-Time Drop (Lumpsum)

Kung mayroon kang nakatambak na pera sa bangko o nakuha mong 13th-month pay, mas magandang ipasok ito nang isahan. Ipagpalagay nating inilagay mo agad ang ₱60,000 nang minsanan (Day 1) at hindi ka na naghulog ulit sa loob ng 5 taon. Dahil nasa loob na agad ang buong pera mo simula buwan uno, ang kinukwentahan ng 7% interest ay ang buong ₱60k agad.

- Kabuuang Puhunan sa unang araw: ₱60,000

- Tinatayang Tubo (Compounded at 7%): ~₱24,100+

- Total na Makukuha mo pagkatapos ng 5 taon: ~₱84,100+

Ang Resulta: Kahit parehong ₱60,000 ang perang inilabas mo, halos doble ang kikitain ng “One-Time Drop” kaysa sa “Monthly Hulog” dahil sa time value of money.

Paano Maghulog (Remittance) sa Iyong MP2 Account?

Pagkatapos mong makuha ang iyong 12-digit MP2 Account Number, paano na ang pagpapasok ng pera? Maraming convenient na paraan ang sinusuportahan ng Bangko Sentral ng Pilipinas (BSP) at ng Pag-IBIG Fund upang hindi ka na pumila sa branches:

- Via GCash / Maya: Sa iyong E-Wallet app, pumunta sa Bills Payment > Government > Pag-IBIG. Piliin ang “Modified Pag-IBIG II” o “MP2” bilang payment type. Ilagay ang iyong Account Number at ang halaga. Mayroong minimal na convenience fee (kadalasan ay ₱5 to ₱7). Papasok ito sa Virtual Pag-IBIG portal mo pagkalipas ng 2-3 working days.

- Online Banking: Maaari kang magbayad direktang gamit ang BPI, BDO, UnionBank, o LandBank apps.

- Virtual Pag-IBIG Portal: Pwede kang magbayad sa mismong website ng Pag-IBIG gamit ang iyong Credit Card o Debit Card (Visa/Mastercard) sa pamamagitan ng PayMaya gateway.

- Over-the-Counter / Bayad Centers: Tatanggapin ang hulog mo sa SM Bills Payment, Palawan Express, o Bayad Center outlets. Ibigay lamang ang iyong Account Number sa teller.

🛑 Bakit Hindi Mo Dapat I-Pre-Terminate ang MP2 Mo (At Ano Ang Alternatibo)

Ang MP2 ay idinisenyo para tumagal ng 5 taon (maturity period). Paano kung na-aksidente ka, may nagkasakit sa pamilya, o nawalan ka ng trabaho sa ikatlong taon? Pwede mo bang bawiin agad ang pera mo (Pre-Termination)?

Ang maikling sagot ay: OO, pwede, pero may malaking penalty.

Kung iwi-withdraw mo ito nang maaga dahil sa hindi awtorisadong dahilan, ibabalik sa iyo ang buong puhunan mo (principal), NGUNIT babawiin ng Pag-IBIG ang 50% ng lahat ng naging dividends o kita mo. Kalahati na lang ng tubo ang maiuuwi mo. Sayang ang pinaghintayan mo!

Ang Matalinong Alternatibo: Bago mo galawin at sayangin ang tubo ng iyong MP2 investment para sa emergency, bakit hindi mo subukang gamitin ang isa pang benepisyo mo bilang miyembro? Maaari kang umutang ng mabilisang cash (na mababa ang interes) gamit ang iyong Pag-IBIG Regular Savings! Para malaman ang kumpletong proseso at kung kwalipikado ka, basahin nang mabuti ang aming kumprehensibong Pag-IBIG Multi-Purpose Loan 2026 Guide. Sa pamamagitan nito, masosolusyunan mo ang emergency mo nang hindi ginagalaw ang investment mo na patuloy na tutubo.

Ano Ang Mangyayari Kapag Lumipas na ang 5 Taon? (Maturity)

Congratulations! Kapag inabot na ng limang taon ang iyong account, mature na ito. Maaari mo na itong i-claim. Pwede mo itong kunin sa pamamagitan ng pagpapa-deposito sa iyong Loyalty Card Plus account, tseke (check), o ipapasok diretso sa iyong external bank account.

Paano kung nakalimutan kong i-claim pagkalipas ng 5 taon?

Huwag mag-alala, hindi mawawala ang pera mo. Patuloy pa ring kikita ang account mo (sa parehong dividend rate ng MP2) sa loob ng karagdagang dalawang (2) taon matapos itong mag-mature. Ngunit kapag lumagpas pa rito at hindi mo pa rin kinukuha, titigil na itong kumita at ang magiging interest rate na lamang nito ay ibabase sa mas mababang rate ng Pag-IBIG 1 (Regular Savings).

Madalas Itanong (FAQs

1. Ilang MP2 Account ang pwede kong buksan nang sabay-sabay?

Walang limitasyon! Pwede kang magkaroon ng maraming account nang sabay-sabay. Ginagawa ito ng marami upang ihiwalay ang kanilang goals. Halimbawa, Account A para sa pambili ng kotse sa 2030, Account B para sa college fund ng panganay, at Account C para sa retirement fund.

2. Requirement ba na buwan-buwan (monthly) dapat may hulog ako?

Hindi po. Nakadepende ang paghuhulog sa kakayahan mo. Walang penalty o multa kahit hindi ka nakapaghulog sa loob ng anim na buwan. Babalik lang ang computation ng interes sa araw na maghulog ka ulit ng pera.

3. Pwede ba itong i-offset (ipambayad) sa unpaid Housing Loan ko?

Hindi po maaari. Iba ang sistema ng pamamahala ng Pag-IBIG sa mga pautang at iba sa investments. Hindi mo pwedeng sabihin na ibawas na lang sa kinita ng MP2 mo ang mga utang na hindi mo nabayaran.

Pangwakas na Mensahe: Simulan Mo Ngayon

Ang pinakamagandang oras para mag-invest sa Pag-IBIG MP2 Savings 2026 ay noong isang taon. Ang susunod na pinakamagandang oras ay NGAYON. Sa halagang ₱500, hindi mo man maramdaman ang yaman ngayon, ngunit pagkalipas ng limang taon, pasasalamatan mo ang iyong sarili dahil natuto kang mag-disiplina at palaguin ang iyong pera.

Huwag nang patagalin, ihanda na ang iyong Virtual Pag-IBIG account, at simulan ang pag-aabot ng iyong mga pangarap sa tulong ng gobyerno!

Tungkol sa May-Akda (Trust Signal)

Ako si George, isang financial literacy advocate at tagapagtatag ng GabayPinoyPH. Ang aming blog ay nakatuon sa paggawa ng mga komplikadong proseso ng gobyerno na maging madali at pwedeng intindihin ng bawat ordinaryong Pilipino. Ang aking kaalaman ay ibinatay sa aktwal na paggamit ko ng mga financial instruments at opisyal na memo ng gobyerno upang maprotektahan kayo laban sa mga mapanlinlang na impormasyon online.

Opisyal na Disclaimer: Ang artikulong ito mula sa GabayPinoyPH ay nilikha para lamang sa pangkalahatang kaalaman at pag-edukasyon. HINDI kami bahagi, empleyado, o opisyal na kasosyo ng Pag-IBIG Fund (HDMF) at Bangko Sentral ng Pilipinas (BSP). Ang lahat ng rate ng dividend, patakaran, at final payout returns ay hindi hawak ng pahinang ito at laging magdedepende sa taunang anunsyo ng pamunuan ng Pag-IBIG. Mangyaring kumonsulta sa mga opisyal na HDMF financial officers bago gumawa ng malaking desisyon sa investment.

Ibang Impormasyong Maaaring Makatulong Sa Iyo:

Leave a Reply